杏彩体育:6大热门品类9大核心要点熊猫星厨整理了一套选品心法

餐饮创业前期两件最重要的事情,一个是选址,一个是选品。选址决定了店铺能覆盖到的人群,选品决定了店铺能吸引到的人群。

行业中做到头部的品牌,海底捞、麦当劳、瑞幸咖啡、绝味鸭脖等,无一不是切入了大赛道,坐拥千店、万店规模,成为全国甚至全球连锁。反观那些昙花一现的网红品牌,多是追求新、奇、特,刺激眼球的品类,最终落得一地鸡毛。

熊猫星厨从火锅、小吃、米饭快餐、粉面、咖啡等餐饮热门大类出发,整理了9个选品要点,助力餐饮商家把握趋势,选准品类,避免努力白费。

比如,火锅赛道6000亿规模,中式米饭快餐2290亿,烘焙赛道2200多亿,茶饮市场1419亿。

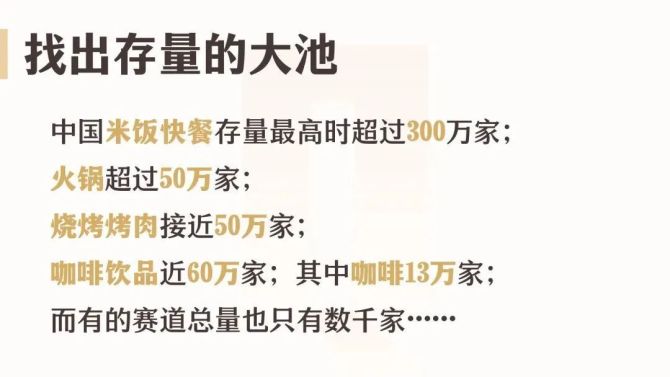

选品就是找出存量的大池,类似于米饭快餐赛道,存量最高时超过300万家,这样的规模能够承载起万店连锁。

番茄资本创始人卿永认为,当一个赛道本身的存量规模很大,增长性还很好,再加上它相对比较分散,也就是在这个里面还没有绝对势力的碾压者的时候,这种赛道里面就更有机会出现大型品牌。

就如新式茶饮虽然很火,但据中国连锁经营协会发布的《2022新茶饮研究报告》,2020—2022年新茶饮的连锁化率从41.2%提升到55.2%。在多个城市核心商圈的抽样调查中,新茶饮的连锁化率已超80%。

而粉面品类则完全不同,作为小吃快餐第一大细分品类,消费高频、刚需、受众广泛,然而中小型连锁品牌以及街边小店、夫妻店仍然占据主流。

熊猫星厨合作品牌四有青年的创始人赵刚也曾表示,粉面这个拥有大众消费基础的品类,还未诞生标杆品牌,很多垂直细分领域还缺乏领导者,并认为 粉面“无论是从生产工艺还是服务上讲,都有太多的潜力可挖。”

2022年,新疆旅游热带火了新疆炒米粉,多个品牌迅速崛起, 熊猫星厨合作品牌花小小,仅2022年就开出了260余家新店,截止到今年1月,全国446家门店。

口味的变化也是创新方向之一。酸辣口味的受众逐渐增加,越来越多的企业开始瞄准这个味型做文章,杨国福也在上海探索开了第一家泰式麻辣烫,探索新口味的市场。

三是跟进小趋势。 去年海南糟粕醋火锅带起了火锅的尝新热潮;瑞幸咖啡带起了“椰子+咖啡”的热潮;露营风、围炉煮茶为烧烤带来了新的增长点……每当有新趋势出现的时候,都有快速跟进的品牌,收割这一波的品类红利。

就像罗振宇提到的 “大趋势我们掌控不了,我们能做的就是跟进小趋势,这次错过了,努力准备下一次。”

未来在连锁化浪潮的冲击下,为了避免陷入同质化的竞争危机,餐饮企业都要主动追求差异化,这是在选品环节就要考虑到的问题。如果能够兼顾特色与 高 普适性,就有更大的潜力成为热门。

他们已经聚合成一股庞大的消费新势力,并催生出新的消费观,和新的消费业态。在“一人食”的消费群体里,有人追求方便快捷,也有人追求品质格调,针对这一市场, 主打一个人也可以吃得多样,吃得开心的小份菜、小火锅都潜藏了不小的商机。

《2022年小份菜洞察报告》显示,美团平台提供小份菜的餐饮商家持续增长,截至2022年8月,已有超过90万餐饮商户提供超过560万种“小份菜”。

美团提供小份菜的商户数与相关菜品数量比2020年增长近一倍,小份菜销量同比2020年增长114.5%。

2022年,“小份”这个关键词在美团的日均搜索量超过13万次,小份菜已成为商家和用户的共同选择。

吉野家将部分餐位改造成配备了电磁炉的火锅专区,推出了五款均价39.9元的火锅套餐;老乡鸡推出了“上鸡汤鲜蔬和椰子鸡小火锅”;巴奴投资孵化了“桃娘下饭小火锅”,主打“一人食”,平均客单价控制在30元……

后疫情时期,餐饮品牌都在通过多场景经营,提高品牌抗风险能力,提升销售额。外卖作为消费者重要的用餐方式,是餐饮销售的重点渠道之一。

疫情后火起来的秤盘麻辣烫,它本身是在结合冒菜、麻辣烫等品类的基础上做了改良,其核心优势就在于没有汤汁,更适应于外卖的场景。

熊猫星厨合作品牌紫燕百味鸡,近几年发展迅速的其中一个原因,是针对不同消费场景推出了不同的产品。

比如针对外卖的核心用餐场景,推出了一人食套餐,以“百味鸡”、“夫妻肺片”、“藤椒鸡”、“酸汤肥牛”等热门肉食为一个荤菜,再搭配一款爽口素菜,另加主食米饭,组成一份美味又健康的一人食套餐,供有需求的年轻群体选择。

在如今的餐饮消费中,同时存在“消费升级”和“消费降级”两股趋势。一方面,消费者见过、吃过更好的产品,心理阈值不断升高;另一方面,消费者在做决策时更加理性。

业内相关人士表示, “在后疫情时期,火锅乃至整个餐饮市场都呈现出消费水平降级、消费行为升级的态势,消费者希望以同样的价格买到品质更高的产品。”

西式快餐行业的发展,就能侧面反映这一趋势。西式快餐初入中国时,以高端、洋气的形象大行其道,但近年来,伴随着本土西式快餐品牌的崛起,平价西式快餐已经成为市场主流。

红餐大数据显示,人均消费在40元以下的西式快餐品牌数占比已经超过92%,其中人均20元以下的品牌数占比63.5%。

“2022中国西式快餐十大品牌”中,本土品牌的人均消费多在20元以下。在西式快餐品牌的评论关键词中,“性价比高”“价格实惠”都排在较靠前的位置,也能在一定程度上反映了消费者对于西式快餐的价格期待是平价实惠。

此外,新式茶饮的降价潮也源于对消费者倾向的洞察。 未来,性价比打法将持续占据主流。主打极致性价比的品类,也将迎来发展机遇。

小吃的细分领域,就有很多符合这一特征的品类。比如炸串。像喜姐炸串、夸父炸串等炸物品牌,它们出道即开启高速扩张,在市场和资本的双重推动下,快速发展为千店连锁。

成 瘾性强的饮品品类,非咖啡莫属。根据德勤《 2021 年中国现磨咖啡行业》数据显示,有 49% 的国内用户有消费美式或是冷萃的习惯,这个数据较三年前增加了 25% 。

生理上的“提神醒脑” + 心理上的“重度依赖”,让一杯咖啡开启新的一天,成为了很多大城市白领的生活方式。

“臭 味经济”的兴起,也是同样的道理。 臭豆腐、螺蛳粉、肥肠火锅等品类能充分刺激多巴胺的分泌,因此长盛不衰。

“高成瘾”意味着“高复购”,品牌不需要依赖活动或促销,就能带来源源不断的客单,大大降低获客成本。

未来伴随着国内国际旅游的热潮,地域特色美食会吸引更多的受众,“口味正宗”也将成为一项突出的优势。

在粉面的发展过程中,就有借助区域知名小吃来加深消费者对于地方粉面认知的案例,比如创立于深圳的大弗兰,早期通过“米粉+小吃”模式,借助湖南小吃的知名度,提升湖南米粉的销量和市场认知,还一路“北上”,将门店开到了北京。

可以预见,未来日本料理、泰国菜、菜、韩国料理等各具特色的异国料理,也会受到越来越多国内消费者的欢迎。

例如,的生意就不如的生意。鸡肉食材消费基数大,供应链成熟稳定,适宜全国化发展,是个长坡厚雪的大赛道。

再如火锅赛道,在如今日渐火热化的当下,火锅食材愈加追求新鲜,不少品牌纷纷以鲜鸭血、鲜毛肚、鲜鸭肠逐渐代替血旺、发制毛肚、冻鸭肠。比如巴奴继提出“能冷鲜不冷冻,能天然不添加,能当天不隔夜”的产品理念。

而火锅之下的细分品类,如麻辣烫、冒菜、麻辣香锅等,都可以借助火锅的供应链基础,这就是品类的天然优势。

总之,餐饮选品是餐饮人创业的必修课,无论投资大店还是小档口,无论自创品牌还是加盟创业,都需要提前做好功课。

市场会变化,但选品的逻辑万变不离其宗。从顾客的需求出发,匹配自身供应链、产品研发等方面的资源,捕捉市场上的“小趋势”。选对赛道,就是成功了一半。