杏彩体育:《西式快餐品类发展报告2024》发布:消费偏好多元化全球经典与国潮风味并立

作为我国发展相对成熟,标准化程度和连锁化程度高的餐饮赛道,西式快餐近些年的发展一直表现亮眼。从整个赛道来看,西式快餐赛道不仅仅有华莱士、肯德基这些万店品牌的存在,也有以塔斯汀为代表的一众新中式汉堡品牌在加速崛起,还有DQ Blizzard&Burgers等跨界品牌的加入……不难看出,如今的西式快餐赛道热闹纷呈。

那么,西式快餐赛道还呈现出了哪些发展动态和亮点?近日,红餐产业研究院与味好美专业餐饮联合推出了《西式快餐品类发展报告2024》,为大家剖析品类发展新动向。

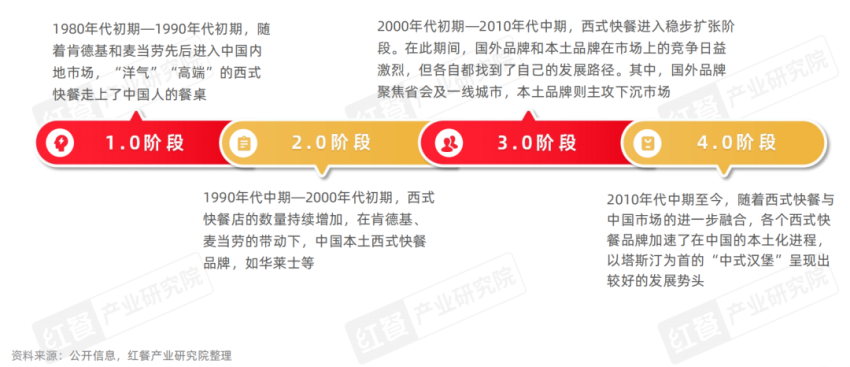

西式快餐,顾名思义,是发源于西方的一种快餐品类,也被称为“洋快餐”。西式快餐进入中国以来,在很长时间都以“高端”“洋气”的形象示人。但随着我国人民生活水平显著提高以及餐饮行业的快速发展,西式快餐也逐渐走向平民化,成为国内消费者日常饮食的一部分。

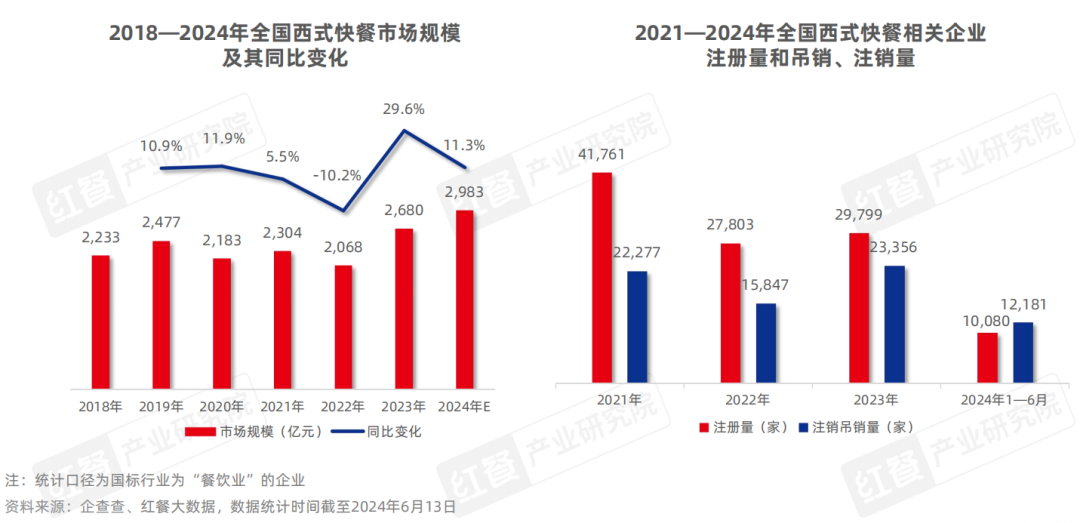

近年来,我国西式快餐品类持续扩容,市场规模也在不断扩大。据红餐大数据,2023年全国西式快餐品类的市场规模达2,680亿元,同比增长29.6%。截至2024年7月,全国西式快餐门店数已超过20万家。

从全国各区域的西式快餐门店数分布来看,华东地区的西式快餐门店数占比最高,达34.9%。其次是华南、华中和西南地区,门店数占比分别为17.6%、13.6%和11.5%。

具体到省级行政区,广东的西式快餐门店数占比最高,达到12.8%,江苏、浙江、山东紧随其后,占比分别为8.3%、6.8%、6.2%。可见,西式快餐门店数量较多的省份多集中在东部沿海地区。

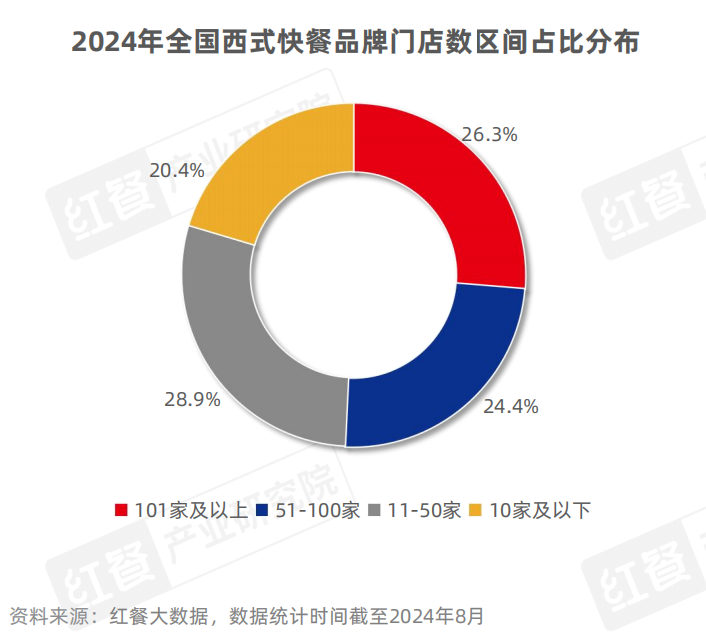

从连锁化、规模化的情况来看,西式快餐品类发展比较成熟,出现了不少全国性的连锁品牌。根据红餐大数据,截至2024年7月,有近8成的西式快餐品牌开出了10家以上的门店,有26.3%的品牌开出了100家以上的门店。

具体到品牌上,西式快餐门店数最多的品牌是华莱士,目前已在全国开出超2万家门店;肯德基也在2023年成功进入“万店俱乐部”,发展迅猛;而塔斯汀、麦当劳、必胜客等品牌则正在向万店发起冲击。

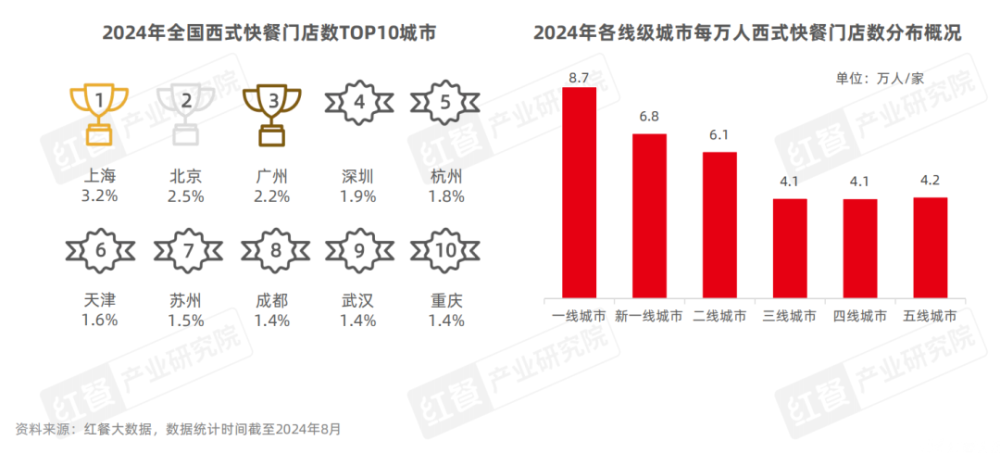

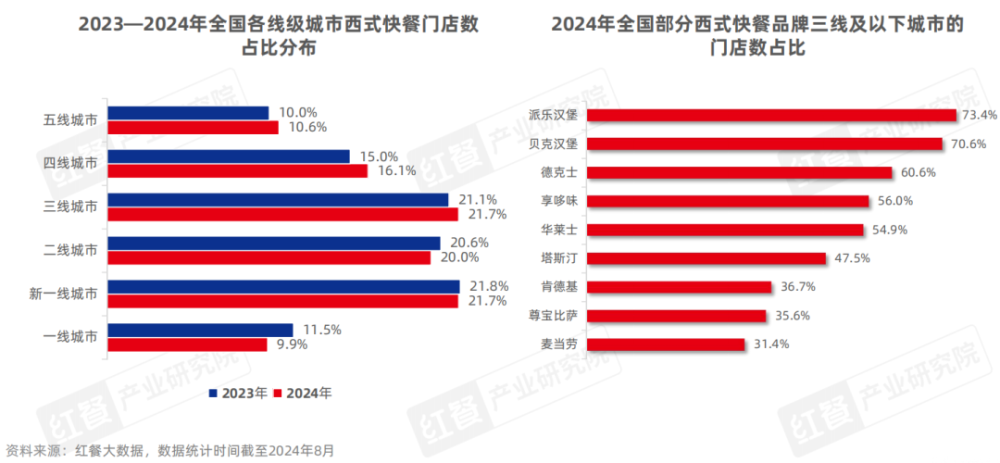

通过各线级城市每万人西式快餐门店数分布可以看出,2024年三线及以下城市每万人门店数约为4.1,与一线,新一线仍存在明显差距,显示出下沉市场或仍有一定的开发空间。

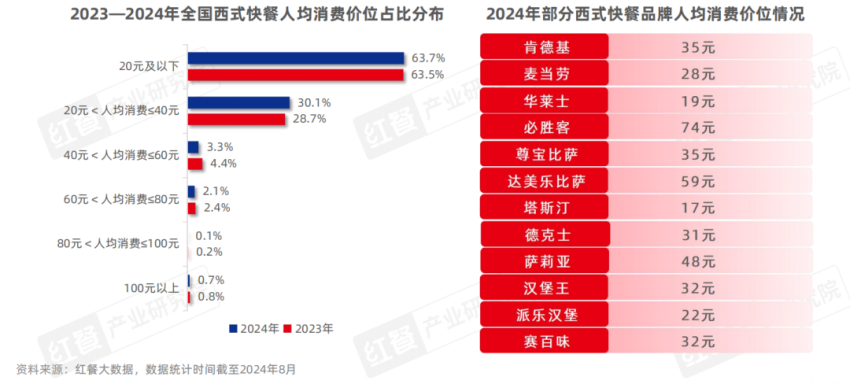

而从人均消费情况上看,当前40元以下仍然是西式快餐消费的主力价格带,在抽取的样本品牌中,仅有必胜客、达美乐比萨、萨莉亚三个品牌人均消费超过40元。

此外,相较于2023年,2024年西式快餐的人均消费在40元以上的品牌数占比均有所降低,而人均消费在40元以下的品牌数则有所提高。

在长期的发展中,我国西式快餐形成了多元的风味体系,既囊括了全球经典的西式快餐风味,又与中华文化相融合,衍生出了别具一格的中国风味。多元化的风味趋势不仅考验着西式快餐终端品牌的产品力,也为上游供应链企业提出了风味洞察和原料供应上的挑战。

面对消费者口味需求的变化,一众上游供应商紧跟风味发展趋势,在充分洞察市场的基础上创新各类风味产品,助力西式快餐品牌推出更多迎合消费者偏好的产品。

以味好美为例,为了更好地洞察消费者偏好,味好美在自身多年行业经验的基础上,同餐观大数据、北美餐饮市场数据平台Datassential共同构建起味好美全球流行风味预测体系,实现了对当前中国市场主流风味的精准洞察。

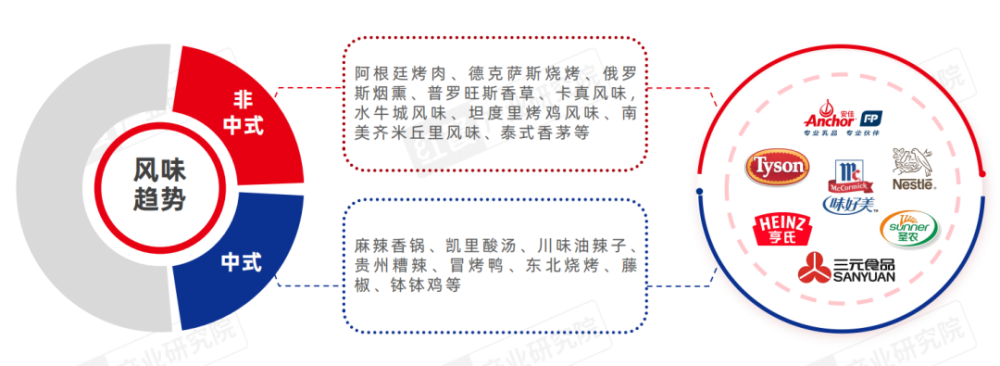

根据味好美对西式快餐赛道的风味洞察,当前我国西式快餐品类呈现出全球经典风味和国潮风味并存的发展态势。

在全球风味上,美式卡真风味、法式塔塔风味、泰式甜辣风味的热度飙升。有关数据显示,在2023年Q4,2024年Q1连续两个季度,这些风味都取得了超过200%的增长。基于此,味好美针对性地研发了卡真风味调味粉、法式塔塔调味酱等原料产品,被西式快餐品牌广泛运用于薯条、鸡翅、三明治等产品中。

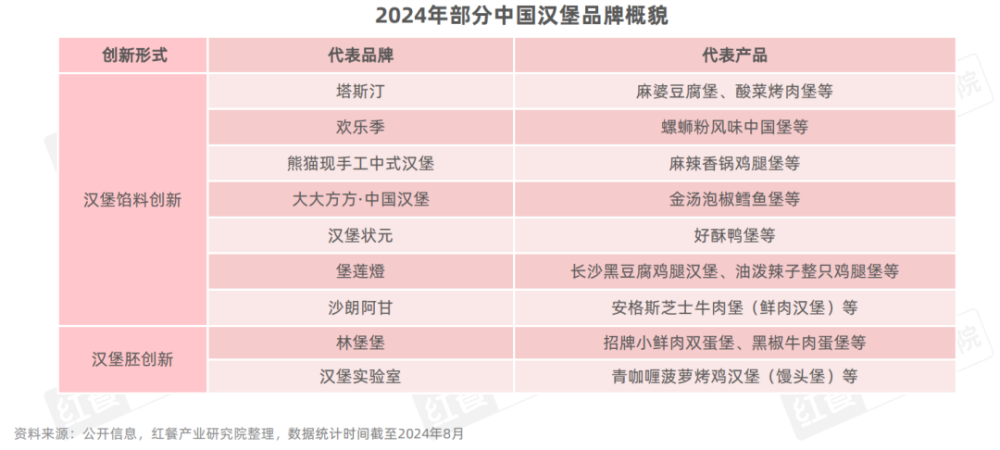

近年来,在国潮文化的不断浸染下,西式快餐也掀起了一场“国潮热”,一批新中式汉堡品牌快速崛起。总体来看,这些新中式汉堡品牌主要从馅料和汉堡胚两个方向进行创新。

在馅料层面,品牌主要通过将各类中式食材入馅对产品进行本土化改造,如推出麻婆豆腐堡、螺蛳粉堡等多种口味。在汉堡胚层面,品牌也积极创新配方,如塔斯汀在手擀现烤汉堡胚中加入黄油,在柔和口感的同时带来馥郁奶香。此外,一些品牌还选择更换堡胚,利用中国传统面点馒头、馍等替换传统的汉堡胚,或者直接采用蛋堡来替换。

在国潮风味盛行的背景下,味好美基于在中国市场深耕多年所建立的风味检测系统,提出了国潮细分的概念,指出在当前咸鲜麻辣的大风味流行之后,国潮风味必然向地域特色风味、经典菜式风味转变,比如贵州酸笋,沈阳烧烤等。

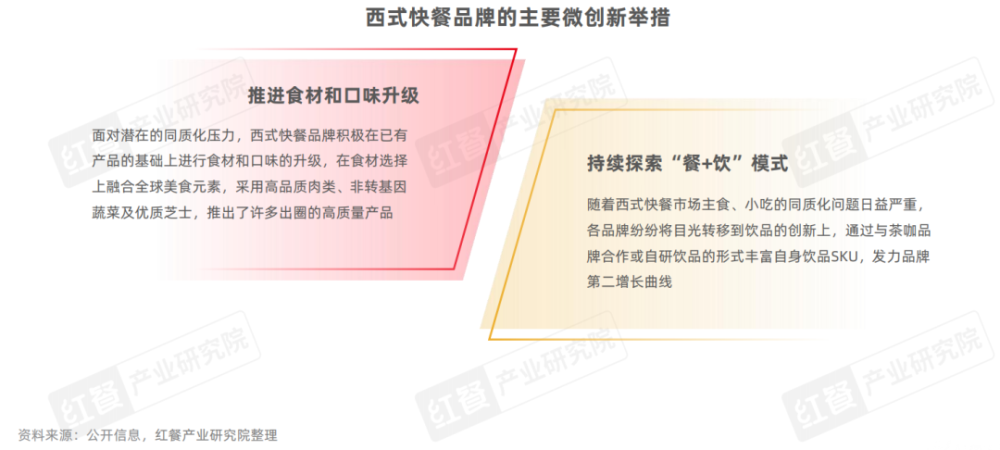

在日益激烈的竞争下,西式快餐的产品同质化问题日益凸显。为了应对这一挑战,各品牌纷纷寻求渠道进行创新,其中针对经典产品的微创新为主要的渠道。西式快餐品牌的产品微创新主要包括两大方面的措施:一是在已有产品的基础上进行食材和口味的升级,用新奇食材吸引关注,用高质量原料留住消费者;二是不断丰富产品矩阵,发力饮品创新,持续探索“餐+饮”模式。

在口味上,西式快餐品牌通过不断拓展产品结构,丰富产品口味,打造差异化产品。在食材上,西式快餐品牌则积极在面粉、芝士等主要原料上进行升级,提高产品质量,得到了较好的消费反馈。例如肯德基的光芝牛堡,使用了黄金瀑布芝士酱以及流心芝士蛋芙蓉,双重芝士加倍满足。

除了口味和食材的升级创新,西式快餐品牌也在不断拓宽饮品种类,持续探索“餐+饮”模式。主要方式有三种:一是结合流行趋势,与上游专业供应商进行合作,推出当下消费者喜爱的潮流现制饮品;二是同知名饮品品牌联合,探索“店中店”模型;三是基于自身丰富的饮品SKU设立子品牌,发力品牌的第二增长曲线。例如肯德基在积极创新饮品的同时,还推出了咖饮副牌肯悦咖啡;麦当劳也不断加快产品研发的步伐,推出了满雪比利时黑巧。

在消费降级的大背景下,越来越多西式快餐品牌将目光转向下沉市场。红餐大数据显示,2024年,西式快餐门店数在二线及以上城市占比均有所下降,三线及以下城市占比则有所上升。

一些原本就扎根于下沉市场的品牌如派乐汉堡、贝克汉堡、华莱士、塔斯汀等本土西式快餐品牌基于先发优势,在下沉市场中布局了大量门店。而肯德基、麦当劳等巨头也调整了战略,加快了下沉的步伐。

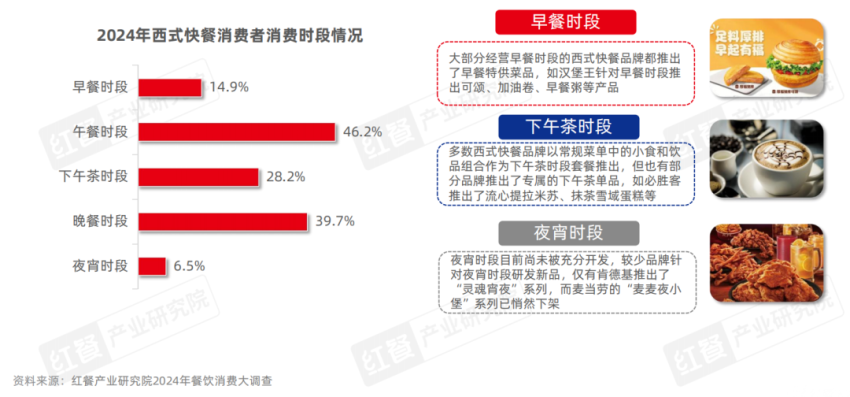

红餐产业研究院“2024年餐饮消费大调查”显示,西式快餐消费者在非核心时段(早餐、下午茶、夜宵)的消费占比已经超过了50%。这说明,西式快餐的消费者的用餐场景正变得越来越丰富。

与此同时,红餐产业研究院调研发现,随着消费者健康饮食意识的不断提高,消费者在选购西式快餐品牌的早餐、夜宵等产品时,除了注重口味和种类的丰富外,还十分重视营养健康的搭配。

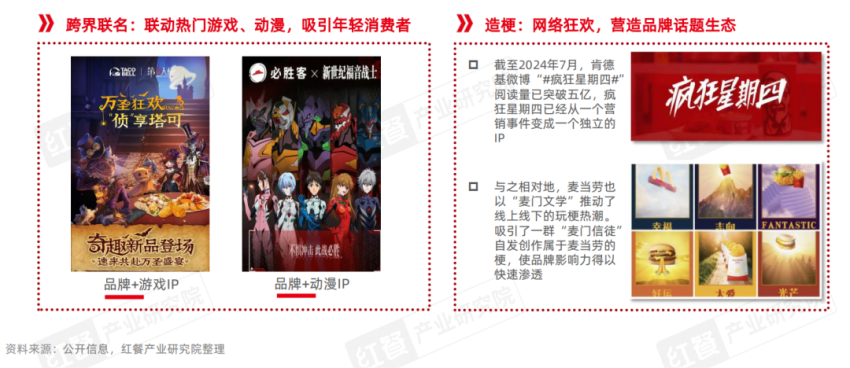

根据红餐产业研究院“2024年餐饮消费大调查”,西式快餐的消费者群体中有60.5%的消费者年龄不满30岁。因此,众多西式快餐品牌在营销策略上,也更为注重迎合年轻消费群体的喜好来开展一系列富有创意和趣味性的营销活动,如联名、造梗等。

通过这些营销活动,西式快餐品牌不仅能够提升品牌曝光度,吸引更多年轻消费者的关注,同时也能够通过各种形式的交流对话,增强消费者与品牌之间的情感连接,对品牌产生更强的认知和信赖。

基于西式快餐赛道的发展现状及趋势,红餐产业研究院与味好美给西式快餐品牌总结出以下建议:一是重视地方风味,如中国的西南、东北地域风味,地道、小众的美洲风味等;二是紧跟线上消费趋势,优化自身的线上门店模型,开辟新的营收增长点;三是加速下沉,加快跑马圈地的步伐;四是要在营销上注重Z世代的精神需求,拼概念,找共鸣。

为了让西式快餐相关的从业者更加详细地了解西式快餐赛道的发展情况,红餐产业研究院与味好美专业餐饮联合推出了《西式快餐品类发展报告2024》电子版,大家可以通过以下方式限时获取!获取方式:在“红餐智库”微信公众号后台,发送“西式快餐”,即可获取全文版。

11月24日—30日,红餐成长社将组织《增长创新之旅-日本餐饮深度研修团》,7天6晚的行程,将参访世界级先进企业,与日本著名餐饮企业顶尖管理者零距离学习,汲取智慧,助力增长!