杏彩体育:曾经“高大上”的西餐正在被年轻人抛弃

央广网北京2月28日消息 作为舶来品,西餐在中国市场深耕多年,一直以高昂的客单价维持着市场壁垒,把“高端消费”“小资情怀”等标签镌刻在中国消费者心里。

然而近年来,随着中国本土餐饮的迅猛发展以及消费者消费观念的改变,西餐的发展开始遭遇一系列挑战。而疫情的出现,更是直接激化了各种矛盾。

2月14日情人节的晚上,位于上海外滩的米氏西餐厅和大多数餐厅一样,迎来了一个营业小高峰。这是米氏西餐厅开业经营的第8338天,也是最后一天。

2021年11月的一个下午,米氏西餐厅创始人米歇尔向几位管理层员工宣布——连续亏损2年后,餐厅计划于2022年2月15日正式关闭。

无独有偶,同样是在2021年年底,有着近20年历史的知名轻食西餐厅新元素也发布一则通知称公司已经严重亏损,资金链断裂,正按照相关国家法律规定进入到破产清算流程。

这则突如其来的公告发布后,很快也引发了热议。作为西餐市场上的老牌玩家,新元素一度风靡一时,风光时曾在多个城市开出约50家门店,年营业额超过2亿元。

这样一个品牌,如今轰然倒下,其停业消息传出后,无论是内部员工还是消费者,显然都没有做好准备。

事实上,在过去两年里,退场的西餐厅远不止这两家。在新元素和米氏西餐厅之前,长沙正逢弱冠之年的金牛角王中西餐厅,也“倒”在了辛丑牛年正式启程的第一天。

2021年2月3日,成立于2001年的长沙金牛角王中西餐厅关闭了在湖南的所有门店,贴出了《暂停营业公告》。

再把时间往前拨一些,2020年,红火一时的连锁西餐厅绿茵阁也关停了不少门店,目前其在全国剩余的门店已经不到50家。

同年,上海老牌牛排店莫尔顿海鲜牛排坊(环贸店)因疫情影响停业;经营了19年的VA BENE华万意意大利餐厅也宣布歇业……

百度指数显示,从2016年开始,西餐的整体指数开始下滑,到了2020年,更是呈现出明显的下滑趋势。

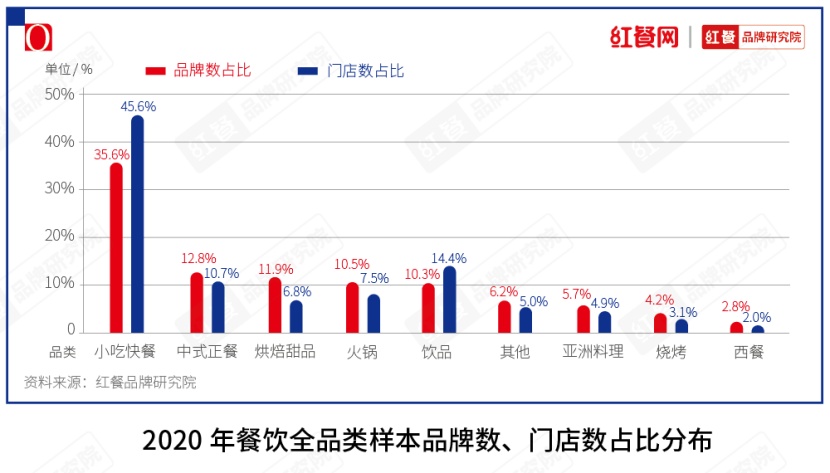

红餐品牌研究院的数据显示,2021年,西餐在整个餐饮大盘中的门店数和品牌数占比,相比2020年又有不同程度的下滑。

市场方面,很多消费者在接受红餐网采访时都表示,自己已经很久没有吃过西餐,或者已经很少关注西餐了。

曾经是时髦、高端和情调代名词,现在却很少被年轻消费者提起,为什么西餐的市场势能会下滑这么多呢?

以产品为例,王新说道:“纯粹的西餐,产品相对单一,单品竞争优势不够强,导致市场竞争力不足。”

确实,和湘菜、粤菜、川菜馆里面琳琅满目的菜品相比,传统西餐厅的菜品可谓单一:清一色的牛排、意面以及海鲜浓汤等主打菜品,辅以红酒、甜品等产品。

以广州一家知名西餐厅为例,厚厚的一本菜单中约设置了35个SKU,其中牛排类产品就有15个,其余则为意面、烩饭、甜点、饮品和轻食。

在消费者越来越追求吃得丰富的当下,这样单一的SKU确实存在一定的局限性。再加上很多西餐厅主打的牛排这一大单品,也不再像以前那样“稀罕”,在西餐厅之外的很多餐厅,消费者也能点上一份牛排大快朵颐,西餐厅的产品优势确实不强。

“品类老化的原因有很多,包括需求场景变化、大品类迷失、价值观失势等,而品类老化就意味着行业要做革新了,只有创新才能创造二次增长曲线,品牌才能持续长青。”一位不愿具名的业内人士直言,“很多西餐厅应该都清楚这一点,但创新和转型并没有想象中那么容易,长沙金牛角王就失败了”。

半秋山西餐连锁总经理熊建就直言,“如今西餐产业大市场的下滑,主要就是因为整个餐饮行业市场内卷越来越严重,在这样的环境下,一些西餐头部企业尚且还有一定的竞争优势,更多的中小西餐厅只能艰难求生”。

卡朋西餐厅董事总经理彭冠明也认为,餐饮市场的蛋糕就这么大,各类型的竞争者增加后,西餐的市场空间被压缩是必然的。

近年来,连锁化、大众化、个性化的餐饮品类争相崛起,确实分走了西餐市场的客流。红餐品牌研究院数据显示,火锅、烧烤、小吃快餐、茶饮等深受年轻人喜爱的热门餐饮品类已经掠夺了大部分餐饮市场份额,且仍有扩容趋势。

在这样的市场大环境下,很多西餐厅仍然坚持单一的产品和口味,沿用传统的服务和营销方式,要吸引年轻消费者确实很难。

“一些品牌倒下,并不意味着西餐就不能做了,只是说当下的市场环境对西餐的经营提出了更高的要求,干西餐不能再按老一套来了,要创新要升级。”资深餐饮人老王(化名)说道。

虽然这里的西餐市场规模涵盖了西式快餐、西式正餐等,但是从整个大赛道的增长趋势来看,西式正餐显然还是有一定市场发展空间的。

红餐品牌研究院统计的数据显示,以萨莉亚、豪客来为代表的连锁品牌,在全国的门店仍有数百家,而王品、半秋山、卡朋、汤姆家的牛排西餐厅、BUTCHER牛排肉铺等一批品牌也有数十家甚至近百家门店。

“因为中国消费者的消费力更强了,对西餐的接受度也更高了。在这样的背景下,西餐品牌要做的就是在这个竞争过程中找到差异化,建立自己的核心竞争优势,同时注重在口味上进行中西融合的创新,以更适应中国消费者的胃。”熊建说。

那么,西餐创新升级的想象空间在哪呢?红餐网调研了一批仍“活得不错”的西餐品牌,总结出以下几个方向:

西餐一度是高端、品质的代名词,消费者也从未放弃对品质的追求。因此,在消费升级愈演愈烈的当下,做品质是西餐的发展路径之一。

以王品为例,进入内地市场近20年,王品一直以高品质以及人均300元以上的价格维持着市场壁垒,至今仍广受好评。

作为品质西餐的代表,王品对品质的要求极其严苛,比如其主打的高端牛排,坚持只选取一头牛的第6到第8对肋骨这六块牛排,以保证最上乘的品质,而这在如今依然是其屹立不倒的重要因素。

平价西餐也是一个大市场,近年来,一批定位大众、平价西餐的品牌过得也挺滋润,比如卡朋、半秋山、萨莉亚。

卡朋西餐聚焦学生、上班族、儿童等大众消费群体,主打性价比,一份牛排仅需62元,深受年轻消费者的喜爱。

被称为“餐饮界的名创优品”的萨莉亚,二十块一个的披萨饼,十块钱一个的小食拼盘,八块钱无限续杯的饮料,人均只有三四十左右,门店却越开越多,成为很多家庭聚餐的首选。

人均五六十元的半秋山,凭借中西融合的菜式迎合中国消费者胃口,并以此为壁垒,成为了武汉西餐市场的龙头企业。

西餐品类细分化,也衍生出了一些新机会。红餐网观察到,近几年,市场上,出现了一批以细分品类突围的西餐品牌。

如主打爆蛋吐司的EGG、主打芝士焗饭的芝士焗饭西餐厅、主打三明治的木与同三明治等。目前EGG在全国已经开出了90+门店,芝士焗饭西餐厅在全国也有60+门店、木与同三明治则有50+门店。

一些西餐品牌尝试朝简餐、轻食方向发展,也获得了不错的市场反馈。相比传统西餐,轻餐化的西餐厅模式更灵活,更贴合年轻消费者的需求。

轻餐化的西餐厅,在菜品上增加了汉堡、茶饮、沙拉、甜品等多品类,不再单一集中于传统的牛排、意面;在消费场景上,重点打造舒适、轻松的休闲空间,而不再执着于庄重严肃的氛围。

成立于2010年的gaga就凭借“鲜果茶+西式轻食+社交空间”的复合型商业模式,在深圳站稳了脚跟。

gaga主打西式简餐,其门店不光有牛排、意面等西餐经典产品,还有水果茶、沙拉及各种小吃、轻食。除此之外,gaga还在空间打造上下了一番功夫,把社交的不同场景进行细分,对门店空间的功能性进行了针对性的开发,适应了消费者的不同社交需求。

在市场剧变的当下,西餐行业确实面临一系列挑战,但危机中也蕴藏着机遇,西餐市场依然有很多想象空间。