杏彩体育:300万难求一店疯狂的加盟游戏正上演

随着越来越多的品牌选择开放或重启加盟机制,加盟策略逐渐成为了面对市场内卷和盈利压力时的一剂良方。

与此同时,寻求转型的职场人士也纷纷投身于加盟商的行列,将加盟品牌视作一种门槛相对较低的创业途径。尤其是那些具有敏锐商业嗅觉、优质资源和充裕资金的职业加盟商,在行业中的影响力和比重正在不断增长。

然而,尽管表面上都聚焦于加盟这一模式,但实际上,由于品牌影响力、加盟模式、门槛等因素的差异,行业内部却呈现出截然不同的两种现象。

一方面,有的品牌招商人员在一下午能接到数千个电话,却常常需要等待近一周才能给予实质性的回应。而那些手握300万资金的商人,即使经过长达一个多月的流程,包括两次审核、填表、面试,最终仍可能面临黯然离场的局面。

另一方面,一些品牌的招商人员必须亲自深入街区,逐家逐户地拜访那些经营困难的门店,不遗余力地推广和说服,鼓励它们转型加盟,以满足品牌对于门店扩张的迫切需求。

在年终之际,让我们对餐饮加盟市场进行一次全面的回顾,探索不同品牌的成绩、加盟的新动态和变化。

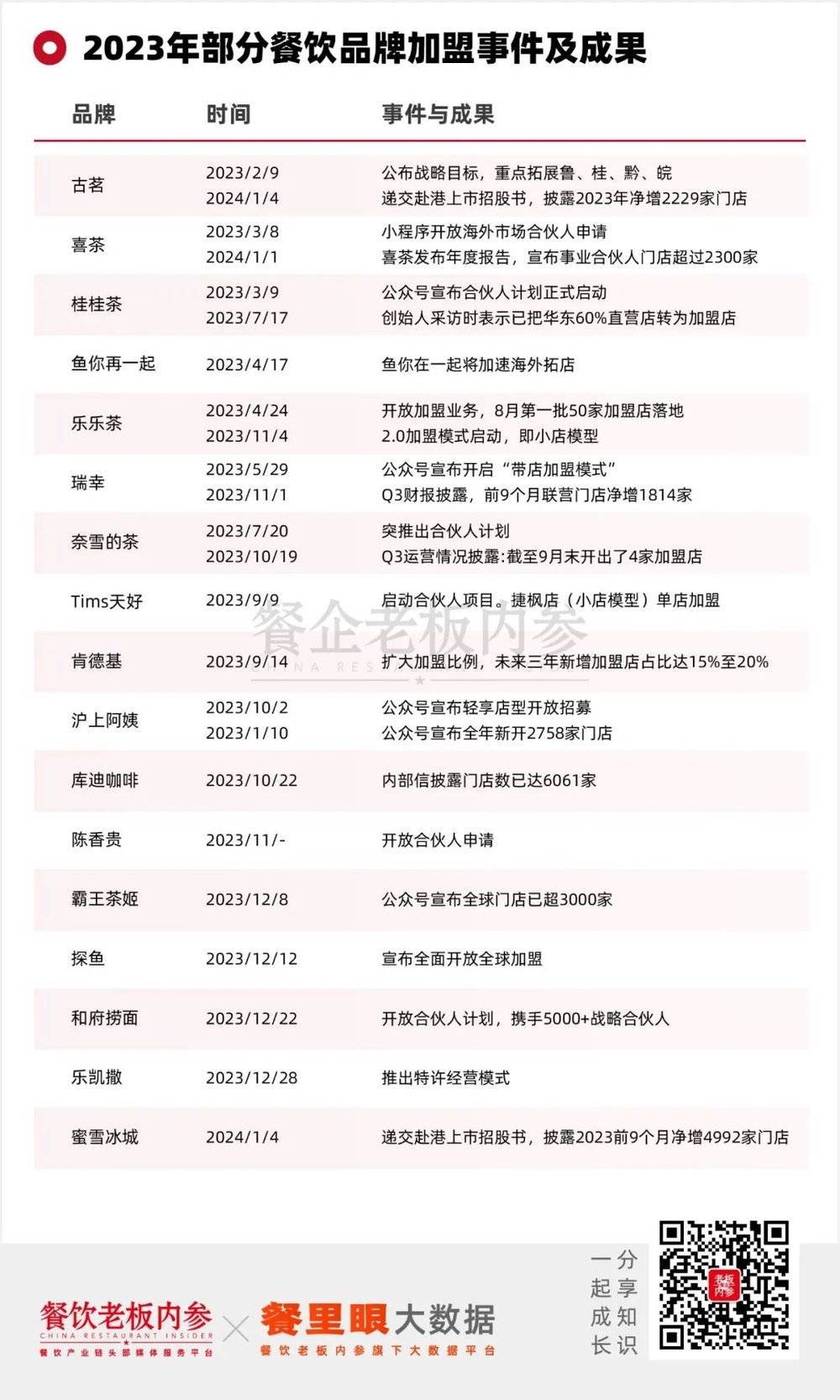

2023年,新茶饮行业的加盟大战愈演愈烈。自2022年底拉开帷幕以来,这场战役贯穿了整个年度。除了少数坚持直营的品牌,大多数处于行业头部和腰部的新茶饮品牌纷纷敞开了加盟之门。

4月,乐乐茶宣布进入加盟时代,主推小店模型。7月,桂桂茶加入加盟阵营,宣布已将华东60%的直营店转为加盟店。紧随其后,奈雪的茶启动合伙人计划,进入“直营+加盟”双轮驱动新阶段。

与此同时,那些历来以加盟为主要扩张策略的品牌也在向着更宏伟的目标迈进。2月,古茗宣布北上开疆辟土,放眼于山东、广西、贵州、安徽等四大省份的市场扩张。到了10月,沪上阿姨针对低价消费市场推出了“轻享店”模型。

招股书显示,蜜雪冰城2023年前9个月就净增4992家门店,总门店数突破32000家,古茗2023年净增2229家门店,总门店数突破9000家。

霸王茶姬在12月宣布,其全球门店超过3000家。其中2000家是在今年新开的,且在选址上更倾向于引人注目的购物中心大店。

和热火朝天的新茶饮加盟类似,咖啡品牌之间的加盟如火如荼,同时伴随着各种价格战和眼花缭乱的营销活动。

瑞幸咖啡在新合伙人加盟的基础上,又推出了“带店加盟”和“定向点位加盟”两种模式。前者主要针对正在经营的店铺或拥有自有产权的店铺的投资者,后者则专注于学校、医院、景点等特定场景的拓展。

根据其财报数据,2023年前9个月,瑞幸咖啡的联营门店净增1814家,总数达到4466家,使其总门店数达到了13273家。

而库迪咖啡的加盟扩展速度更是令人瞩目。据公开报道,库迪原计划在2023年底达到2500家门店,2024年增至6000家,2025年底则达到1万家。然而,开店速度远超预期。

2023年10月22日,也就是库迪成立一周年之际,内部信披露其门店数已经达到6061家,平均每天新增16.6家店面。当然,围绕库迪的各种争议也一直持续延烧。

Tims天好中国也在2023年一季度加入了加盟市场的竞争,相继开放了城市加盟、KA加盟,以及捷枫店的单店加盟合伙人项目。挪瓦咖啡则计划以真金白银支持加盟商,宣布投入5000万元补贴未来1000家加盟店。

曾被资本热捧的面馆新贵也开放了加盟,2023年11月,陈香贵开放了合伙人申请,投资50万到80万起步。张拉拉则发文称,将发放事业合伙人福利,加推优惠政策。

12月,和府捞面宣布寻求5000+事业合伙人进行联营,至2026年,计划开设2000多家和府捞面门店,以及1500多家阿兰家门店。

西式快餐赛道上,肯德基宣布将扩大加盟比例,未来三年保持每年1200家以上净增数加速扩店,其中加盟店占比为15%~20%,同时瞄准高速服务区、医院、高校等场所。

披萨赛道上,乐凯撒在2023年12月28日宣布开放特许经营,希望将门店网络延伸至新一线和二线城市。

3月,喜茶开放了海外市场合伙人申请,再次启动国际化战略,4月鱼你在一起表示要加速海外市场的扩张。12月探鱼宣布开放全球加盟。

茶颜悦色就是“茶饮告别全直营”浪潮中独树一帜,始终坚持自营,整体开店速度及跨区域扩张速度偏慢。目前仅在长沙、武汉、重庆等11个城市拥有500多家门店。网上也有“茶颜悦色的钱被霸王茶姬赚走的说法”。

8月推出咖啡子品牌“鸳央咖啡”、9月柠檬茶的子品牌“古德墨柠”,都被视为试水加盟前的准备工作。投资5.2亿建设的品牌研发和生产基地,更被认为是转向加盟模式的“图穷匕见”。

虽然茶颜悦色表示没有加盟计划,但品牌研发和生产基地达产后的产能,可以覆盖超5000家门店的核心技术与原物料供应,是现有门店规模的10倍。

在瑞幸、库迪以及其他平价咖啡品牌的加盟战打得火热,但精品咖啡品牌们还是以直营拓展为主,而且没有释放出开放加盟的信号,包括Mstand 、Manner和Seesaw。

尤其是Seesaw,即使门店出现了状况,依然坚持直营不开放加盟,所有门店盈亏由总部负担,只能在2023年下半年逐步关闭业绩不佳的门店。

与之类似的还有墨茉点心局。新中式烘焙大火的时候没有开放加盟,而在战略收缩时,也没有将加盟当作自救的手段。

在国际上,达美乐以特许经营发展,98%的门店是加盟店,达势股份是达美乐比萨在中国内地、香港和澳门的独家总特许经营商。但达美乐中国却并不开放加盟,全部门店均为直营。

或许正是因为长期在北京、上海等一线城市长期直营的耕耘积累的品牌势能,达美乐中国才能在下沉市场创造拥有爆发力,严格控制市场进入节奏,充分发挥首店效应,持续刷新销售业绩。

以慢热形式发展的小菜园,也不开放加盟。小菜园董事长汪书高日前表示,对于餐饮而言,品质好味道好是企业制胜的核心。小菜园不会做加盟模式,不求速度,以口碑取胜。

无论加盟,还是不加盟,都是品牌在各自发展阶段做出的重要选择。通过直营保持对品质的严格控制,保持稳健成长策略。虽然限制了快速扩张的可能性,但却为维护品牌形象和保证服务质量提供了更大的空间。

其实,一些品牌选择不加盟有其他的顾虑。在长久以来,“加盟”并不是一个中性词,在相当长的时间内,加盟市场鱼龙混杂,开放加盟和割韭菜、伤害自身品牌可以画上等号。这些问题使得品牌对加盟持谨慎态度,避免因加盟而带来的潜在风险。

加盟市场是复杂的。尽管以“割韭菜”为目的的快招公司在近两年势头逐渐消退,但虚假承诺、过度宣传甚至欺诈行为等仍然屡见不鲜。

当蜜雪冰城、瑞幸、塔斯汀在加盟领域大杀四方时,一些公司假冒瑞幸子品牌,贴靠蜜雪冰城、塔斯汀进行虚假宣传,还曾经发布过“融资新闻”。这类行为不仅误导了加盟商,也破坏了市场的公平竞争环境。

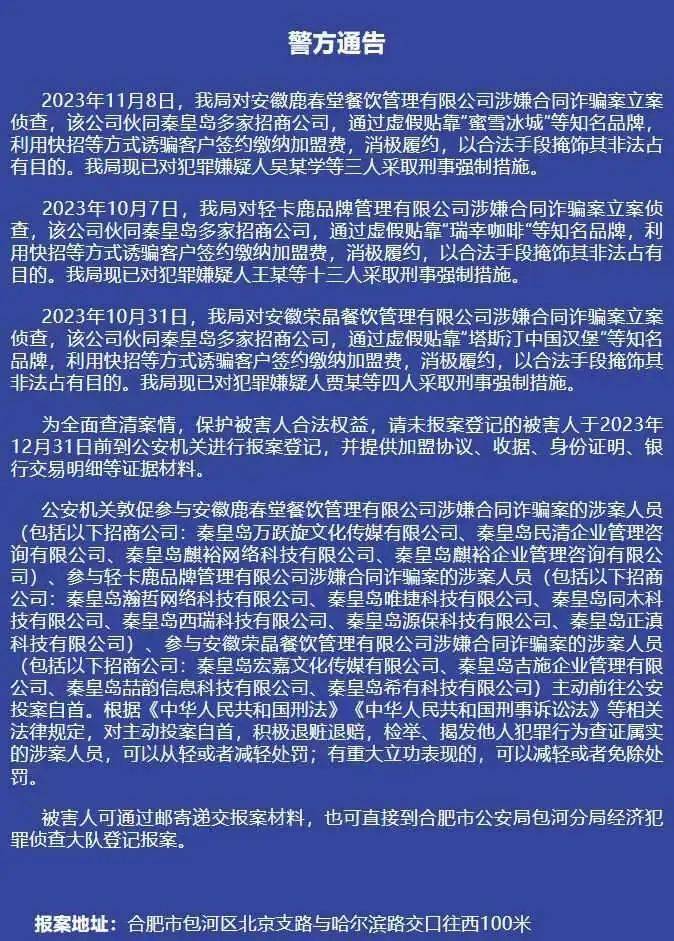

合肥包河区警方通告显示,轻卡鹿品牌管理有限公司、安徽鹿春堂餐饮管理有限公司、安徽荣晶餐饮管理有限公司。利用快招等方式诱骗客户签约缴纳加盟费,消极履约,以合法手段掩饰其非法占有目的,涉嫌合同,被立案侦查,相关犯罪嫌疑人已采取强制措施。

2023年以来,各地地方法院在处理快招加盟相关案件时,加大了整治力度。2023年上半年,江苏、上海两地法院就将两起加盟合同纠纷案件直接定性为。涉嫌合同的被告人被判处刑期5~14年半。

当然,在快招之外,即使是正规的餐饮品牌,从投资到赚钱也是一个漫长的过程,也有踩到坑中的可能,成为陪跑者,并走向维权。

从“8.8元的团购活动,不给加盟商补贴”到“加盟商的公开信”称供应链严重脱节、研发团队拉胯、运营团队不专业,再到被指“逼加盟商卖酒”。

库迪出圈的话题往往都来自加盟商的自爆。有不少加盟商改陪跑为逃跑。根据“连线Insights”的消息,2023年1~6月,库迪咖啡闭店数量高达318家,高居咖啡连锁品牌榜首。

上上谦这家存活了近10年的明星火锅品牌只剩两家,港星吴志雄在内地经营的5家餐厅全部关门,亏损上千万。黄晓明为明星品牌官的烧江南新增执行人信息,被列入限制高消费名单。背靠关晓彤的天然呆茶饮品牌门店仅剩3家,又被限制高消费。

无论没有跑通经营模式就开始舍命狂奔,还是想利用明星流量变现,往往都无法确保品牌的长期健康发展,而加盟商也需要保持警惕,避免陷入快招和加盟维权的泥潭,带来经济损失。

直营和加盟其实并不是同一套逻辑。直营直面消费者,而加盟则面向加盟商,赚品牌授权、供应链、运营管理的钱,同时对于服务和品控的挑战更大。

餐饮加盟也出现了进阶模式。比如更加细分的加盟商模式、更加精简的模型,推出更加适合下沉市场的小店模型、对于加盟商的审核条件变得更严更加重视质量。

然而,这种平衡过程中难免伴随着一定的牺牲。回顾喜茶,其在2022年初实施的大幅降价之前,就已经采用罐装果粒和冷冻原浆了,这不仅是为了降低成本,也是为了减轻人工、租金和加盟的难度。

乐乐茶的2.0加盟小店模型和海伦司的嗨啤合伙人计划也反映了这种趋势。乐乐茶减小了门店面积,降低了加盟商的投资门槛,提升性价比;而海伦司在推出更小型店面的同时,取消了毛利抽成,将门店收益全数归加盟商所有,每月仅收取一定的品牌管理费。

但这些策略并不意味着对品控和服务的放松。实际上,从筛选加盟商开始,品牌就展现出对品质和服务的坚守。完成整个加盟申请流程可能需要一个多月时间,品牌更倾向于选择资源雄厚、有运营经验的职业加盟商。

在日常运营中,加盟店被要求与直营店保持相同甚至更高的标准。正是这些高标准,保证了加盟模式不会变成无序扩张,而是一种有序且质量为先的发展方式。

回顾2023年餐饮加盟市场时,我们可以清晰地看到,无论是直营还是加盟,每种模式都存在其特有的挑战与机遇。加盟市场不仅是快速扩张和品牌增长的机会之地,同时也是诸多问题和挑战的汇集点,如快招和加盟维权事件所示。

成功在加盟市场中取得平衡,既要求品牌精准把握市场动态,又要在合作伙伴的选择上实施严格筛选,更需要在日常运营中持续优化策略。品牌必须在追求效率与保证品质之间找到平衡点,同时也需面对市场中的不确定性和潜在风险。

餐饮加盟市场的未来不只取决于品牌自身的策略和选择,更与整个行业对于质量控制、服务标准和道德伦理的共同维护息息相关。尽管市场环境充满挑战,但仍有品牌通过创新和严格的管理实现了可持续的增长。

只有那些能够适应变化、保持灵活,并坚守核心价值的品。