杏彩体育:口味工厂:中餐工业化的下一个十年

延期的“3·15”晚会上,汉堡王南昌门店的偷工减料、偷梁换柱看得人胆战心惊;过来一周,火锅店里的乌鸡卷中,又多了塑料片……

和洪水瘟疫不同,食品安全问题来的更具象。那些像案发现场一样被摆在惨白灯光下、毫无滤镜修饰的食材,可能就是写字楼下你最爱吃的午餐。

对于消费者而言,食品安全是0和100命题。哪怕是千万分之一的概率,对于消费者再餐饮行业的信心而言,都算得上是当头一棒。

另一方面,老字号的名声依旧留在大家心中,但越来越多的年轻人到新晋网红店排队打卡。《从前慢》里早餐铺上热腾腾的豆浆,变成了一个个包装精美的外卖盒子;亲友相聚的酒楼、朋友们三两而聚的美食街似乎不及以前的热闹,取而代之的是商场和购物中心里装潢各有特色的连锁餐饮……

疫情显著缓解后的4月,不少路边食肆选择挂上了“旺铺招租”的招牌。这其中也包括了上海地区的“一茶一坐”。

时间倒推回2008年前后,彼时的“一茶一坐”不可谓不风光。来自美国橡树投资的2300万美元注资开启了中式餐饮被资本青睐的黄金十年:同年,小肥羊在香港主板上市,随后得到百胜中国注资;全聚德2007年年底登陆深交所。

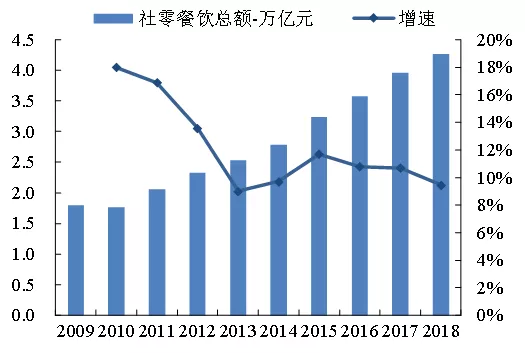

中国人对于吃的追求,千百年来从未降低,这意味着近乎无限弹性的市场规模。国泰君安食品饮料团队在《千亿赛道上的速冻龙头正在崛起》一文中分析过中国餐饮市场的广阔前景,随着人均可支配收入的增加与餐饮业受宏观经济波动等外部影响较小,中国餐饮市场收入自2013年以来保持10%左右的增速,行业规模稳定扩张。2018年社零餐饮总额达到4.3万亿元,同比增长9.5%。

中国的餐饮服务市场可划分为三部分:中式餐饮、西式餐饮及其他餐饮。其中中式餐饮占比最大,达到80%左右。2018年收入3.5万亿元,2013-2018年复合年增长率9.8%。

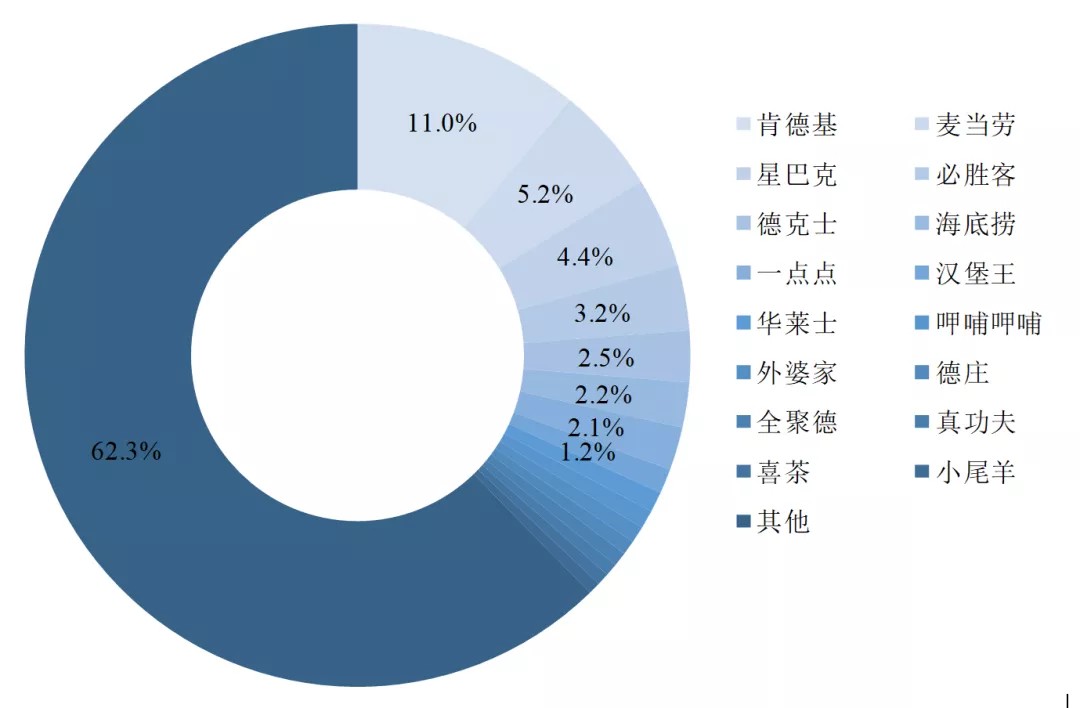

但从产业角度看,支撑如此庞大体量的,是一个并不健康的“梨”形身材——极低的行业集中度。连锁餐饮龙头被西式快餐和茶饮垄断,中式餐饮中,除外婆家和全聚德主打正餐场景外,其他企业皆为火锅和快餐。

行业集中度的低下,意味着较高的运营成本和在一定范围内的议价能力损失,也就意味着行业后续发展的乏力。

近年来,连锁经营的餐饮模式表现出强有力的成长力。中国餐饮市场中,连锁餐厅的收入占比稳步提升至20%,并且连锁餐厅的增长速度更快,2014-2018年CAGR达11.2%,高出非连锁餐厅1.1pct。

早期的商业地产缺乏专业化运营的支持,主要以门店组成的集中市场形态或柜台组成的百货商场形态为主。随着城镇化的不断推进,“超市+柜台+美食广场”的购物中心形态在中国开枝散叶。

随着电子商务的快速发展,线下购物场景流量大幅减少。顾客对购物场景的需求不再是买到什么东西,而是在购物的同时获得与线上购物有所不同的体验。加之商业地产运营的成熟理念落地中国,针对线下场景的主题化、体验式设计也成为购物中心新的变革方向。

连锁餐饮具有的口碑、资源与品牌效也成为购物中心的招商首选,它们在扩张过程中为了能够突出其差异化,具有比单一门店更明确的品牌定位,如呷哺呷哺旗下主打年轻新生代消费人群的子品牌——“in xiabuxiabu”,就以其高颜值菜品、独特的“小火锅+”——一人一锅加上茶饮、关东煮等创新融合的经营方式顺应了当下年轻人爱分享、重体验的消费需求。

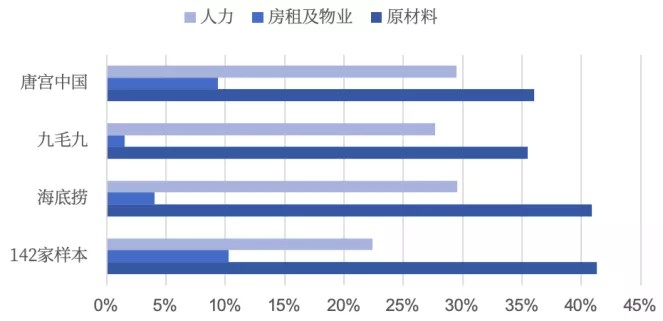

对于连锁餐饮自身而言,其一大优势便在于能够依靠规模化、强大的品牌力与获客能力,获得对上游供应链与店铺租金的议价能力。对比中国饭店协会2019年142家样本企业的调研数据,不难发现,唐宫中国、九毛九、海底捞这三家在国内布局更为广泛的连锁餐饮企业在原材料与房租上更有优势。

为了满足消费升级的需求,中餐连锁在近年来的规模化程度不断提升:各家品牌在不断扩张自己的门店数量的同时,在食品质量、服务质量和知名度方面下足了功夫。

强大的引流作用与高度吻合的品牌调性使得连锁餐饮在商业综合体中的作用越发明显。美团2017年的餐饮行业报告显示:购物、餐饮、娱乐的比例从过去的7:2:1已变成5:3:2,有的综合体中餐饮比例已达到40%-50%。

从跟随购物中心扩张布局到成为招商首选的转变,是中餐连锁企业跑马圈地的二十年。随之而来的,是更为深层次的博弈——快速扩张与品质保证。

7月17日,中央电视台“3·15”晚会曝光汉堡王南昌门店卫生条件堪忧、出餐偷工减料、更改原材料保质期标识并使用过期食材。

即便是被行业奉为圭臬的标准化西式快餐,仍然没能逃过公众对食品安全的0容忍监督。餐饮行业的标准化难点也正在于此:一方面,独特的口味与餐品本就是餐饮带给食客的愉悦感中重要的组成部分,另一方面,“人”又是最难被标准化的要素,没有之一。

人力是餐饮三大成本(人力、原材料和房租)之一,连锁餐饮往往要管理的是一个数以千计或者万计的庞大的员工体系,一个优秀的员工招募、培养和激励体系会关系到企业的持续发展。

此外,员工提供的服务品质是决定品牌形象和声誉的关键。信息时代双向的信息透明,把餐饮业的服务质量的重要程度又抬高了一个层面:食客们把自己的评价发布在评分app上,而饭店也可以把服务作为自己的招牌之一去吸引更多的顾客。

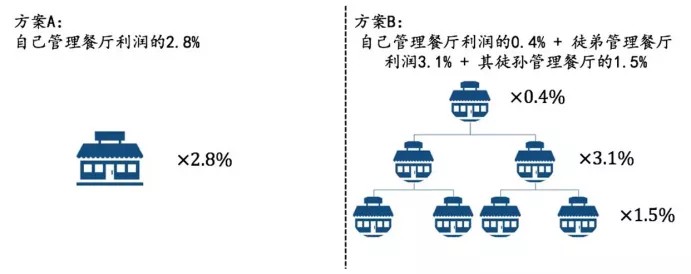

海底捞以其特有的“师徒制”,让每一位新晋员工都能看到长达四年的、从初级员工到储备店长的清晰晋升路线,这种培养为扩张版图的道路打下了有利基础。

要知道高质量的培训也需要付出相应的成本,在工作时长相对较多、体力劳动占比较大、人员流动率相对较高的餐饮业,企业为了可持续和稳定的发展使出了各种招数,员工持股等只是其中最基础的。

海底捞在设计师徒制的时候,将师徒的利益在了一起。一个老店长如果培养出的徒弟开了新店成了新店长,那么老店长的薪酬方案有以下两种选择:

单从薪酬设计来看,只要徒弟或者徒孙的餐厅利润和自己管理餐厅的利润持平,那么老店长肯定会选择薪酬B方案。

在该制度下,老店长在保证自己的店经营水平达标的基础上会帮助公司积极培训新店长,员工自发的扩张意愿很强。这也成为海底捞在未来扩张的有力保障。

良性管理制度不仅仅局限于基层和顾客直接接触的员工,还包括企业发展生存的每一方面,例如运营。2017年8月,海底捞的个别门店也被暗访出有老鼠出没后厨、员工用火锅漏勺清理下水道等问题。海底捞在事件发酵的三个小时内就发表了致歉信,并又在两个小时后,发布了七条处理通报。敢于承认,排查所有门店,公开监督,保护员工,体现了海底捞到位的危机公关能力。

在海底捞,员工绩效考核的细则每2周就会变动一次,如此可见,即使是行业模范,也从未停止过在这方面的探索。对于每一个中餐连锁的企业,未来在尽“人”事的路上,还要走得更稳更远。

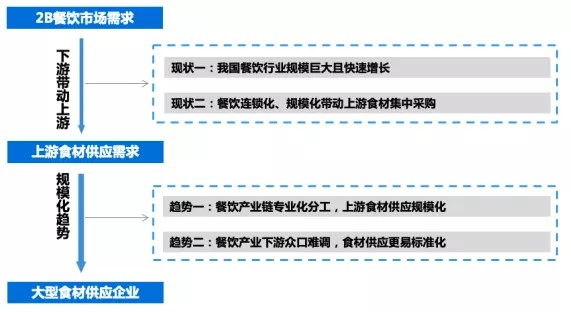

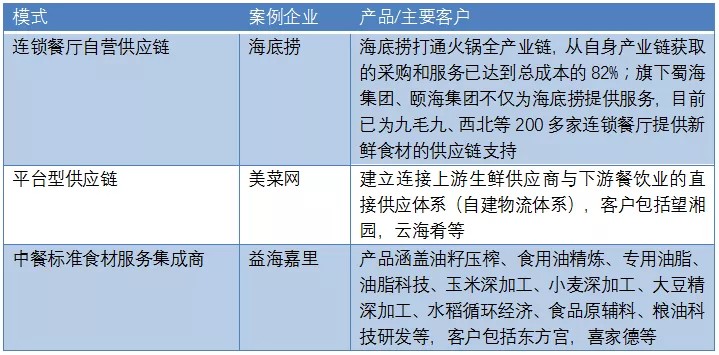

除了“人”的管理之外,餐饮三大成本之一的原材料、老本行“食”——食材供应链的改善优化,也在连锁店的发展壮大的过程中发挥了关键作用。

国泰君安食品饮料团队认为,连锁餐饮产品的标准化在需求端加速上游食材供应商的规模化、标准化发展,反之,上游供应商的规模化是中餐连锁企业能够迅速扩张的关键因素之一。

供应链的稳健发展实则只是从田间到餐桌全产业链上游中的重要一环,进军市值千亿餐饮企业的道路上,我们还略有差距。

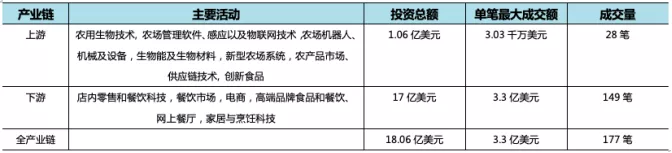

国泰君安产业研究中心在《从田间到餐桌,全产业链全球投融资纵览寻金》一文中的分析,目前中国在全产业链的投资额为35亿美元,虽居全球第二,但主要的投融资活动聚集于下游。中国市场对产业链上游关注度较低,投资额占比约 10%,仅在无人机植保等个别领域有一定投资规模。

反观在全球农业食品产业链投资领域位居第一的美国,2018年,产业链上的科创公司获得79亿美元的风险投资,几乎占全球总投资额的一半,且上下游投资占比更为均衡。电商, 餐饮配送,微生物制造商,机器人比萨店和卫星影像创业公司代表了 2018 年美国五大交易,凸显了美国农产品技术领域的多样性以及科技产业的强大实力。

未来,对农业生物技术、智慧农业、生鲜电商、餐饮配送等产业链上下游的投资布局将进一步推动中餐连锁的发展,有助于从原材料端解决食品安全问题,为消费者提供更优质、更健康的餐品。

连锁餐饮企业的总部和传统餐饮相比,多出了作为管理成百上千家门店的“脑部”职能,就像一个水龙头的阀门,从物流供应链之“源”,到门店经营模式之“流”,这两端的标准化和规模化,以及不同策略搭配所产生的不同效果,是一个值得探索的议题。

国泰君安社服团队曾在《投资好赛道,掘金万亿市场》一文中深度分析火锅连锁企业的供应链与门店的不同组合模。