杏彩体育:老娘舅“中央厨房+预制菜”模式 能否解中式快餐连锁

“衣食住行”是人们的几大基本需求,其中,“食”与其他三样不同,虽然到2019年,国内餐饮行业的收入已达到了4.67万元;但截至2022年下半年,顺利完成资本化的餐饮企业却仍屈指可数。A股仅全聚德(002186.SZ)、同庆楼(605108.SH)以及西安饮食(000721.SZ)等数家企业;港股也仅有九毛九(、海底捞(06862.HK)等不到十家餐饮企业。

随着经济的发展,以白领为代表的现代人,工作日在外就餐已成为常态;而为了适应现代人就餐时间短的需求,各式快餐已形成了巨大的市场,尤其是迎合国人口味的中式快餐。到2019年,国内中式快餐的市场规模已超过了7500亿元。在这7500亿元的市场中,也出现了如“老乡鸡”、“真功夫”、“老娘舅”等知名品牌。

为了保障食品安全、维持餐品口味稳定同时降低运营成本,通过中央厨房生产标准化的预制菜,然后到门店加工已成为连锁中式快餐品牌的主要经营模式,连锁快餐品牌的经营也越来越商业化、标准化。

近日,深耕江浙的中式快餐品牌老娘舅餐饮股份有限公司(下称“老娘舅”)提交了招股书,拟主板上市。截至2021年公司的收入已达到了15.25亿元,净利润也有6384.7万元。在资本市场缺乏餐饮标的的情况下,央厨+预制菜模式的老娘舅又能否获得监管层和市场的认可呢?

老娘舅的前身是老娘舅餐饮有限公司,成立于2000年,在20多年的发展历史中,公司也几经沉浮。早在2008年俏江南获得鼎晖创投融资的前后,老娘舅就获得了达鑫投资2100多万元的投资,彼时公司的整体估值为1.2亿元;2008年底,老娘舅又获得了复星投资5600万元的增资,此时公司的整体估值为2.24亿元。

不过,在取得融资之后,国内餐饮行业先后出现了俏江南与大娘水饺两件颇有争议的事件,受此影响,老娘舅也未能顺利资本化。2015年,公司实控人杨峻珲回购了达鑫投资持有的公司部分股权与复星投资持股的全部股权。隔年,公司也开始积极转型,凭借着央厨+预制菜的中式快餐经营模式,将老娘舅带入了发展快车道,并先后获得了香飘飘(603711.SH)董事长蒋建琪、劲邦投资、基石投资等多名投资人或投资机构的青睐。

截至日前,老娘舅依托浙江市场,逐渐往江苏、上海、安徽等地扩张,公司代表餐品“江南红烧鱼”、“梅干菜烧肉”等也获得了市场的认可,到2021年门店数量已达到了388家,收入也高达15.25亿元。

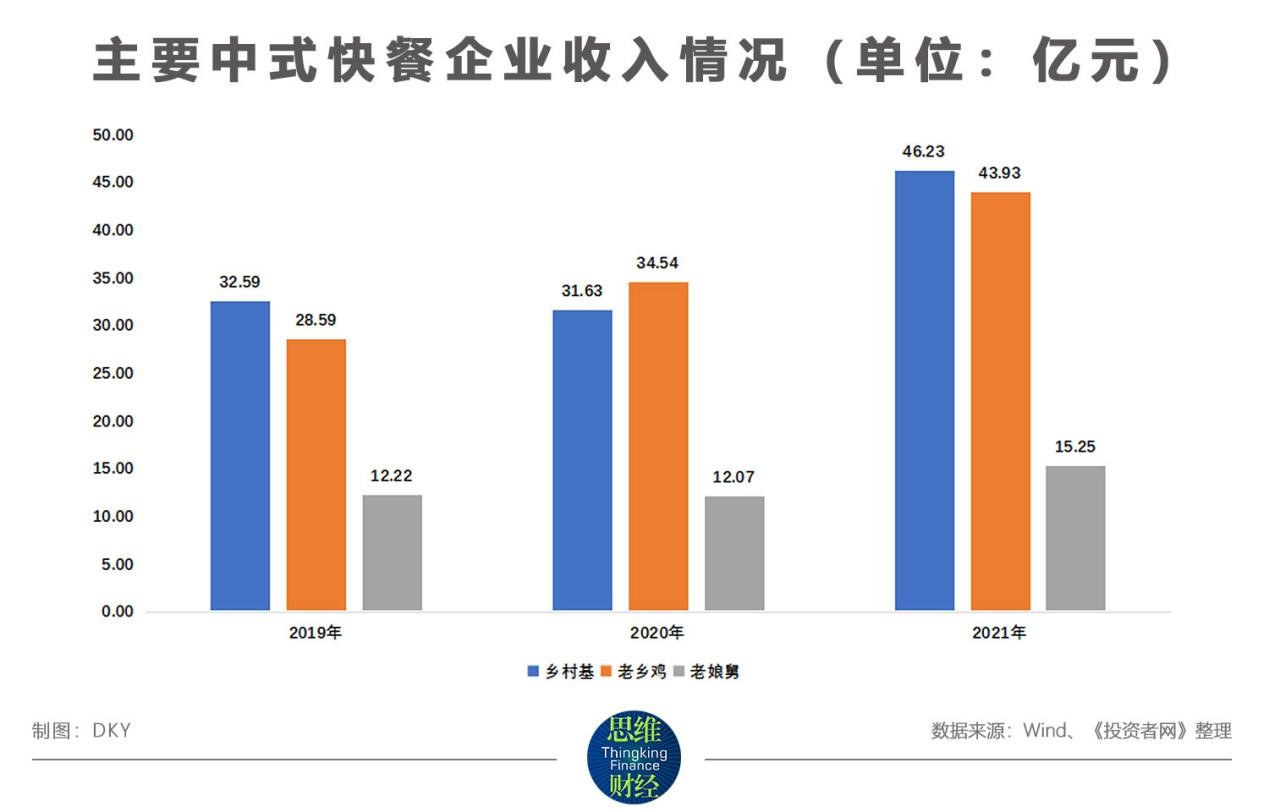

在中式快餐市场,玩家并非只有老娘舅一家。据国元证券统计,中式米饭快餐门店数TOP10的连锁品牌中,老娘舅并未入榜。同样拟A股上市的安徽老乡鸡餐饮股份有限公司(下称“老乡鸡”)到2021年门店数已高达1073家;拥有乡村基、大米先生两个子品牌的乡村基快餐连锁有限公司(下称“乡村基”)门店总数也在2021年超过了千家。

门店数量上的差异也体现到了收入规模上。在门店快速扩张推动下,乡村基的收入由2019年的32.59亿元增长到了2021年的46.23亿元;在此期间老乡鸡的收入也由28.59亿元增长到了43.93亿元,三年间增长幅度都在40%以上。而老娘舅收入仅由12.22亿元增长到15.25亿元,增长幅度不及25%。不过,各家企业的店均收入都在400万元/年左右,差距并不大。

如何顺利拓展门店,对连锁快餐品牌来说是个巨大的挑战。众所周知,我国幅员辽阔,东西南北气候、饮食习惯差异巨大。连锁快餐品牌的央厨模式,推高了企业在菜品研发上的成本,因此增加了开发不同单品的费用。

受此影响,连锁快餐品牌若想切入不同饮食习惯区,需要在菜品上做出较大改变。因此,截至日前,老乡鸡的门店主要还集中在安徽、江苏等省份,乡村基/大米先生的门店则集中在四川、湖南、湖北、重庆等地;而2021年老娘舅57.13%的收入来自浙江地区。

需要注意的是,无论是老乡鸡、乡村基亦或是老娘舅,未来几年都将在一线城市的扩张作为发展重点。其中,老乡鸡的IPO门店扩张规划中,拟在上海、北京新增合计270家门店,在总计划中的占比为38.38%;大米先生2022/2023年拟在一线家门店;老娘舅也拟在长三角主要城市开设260家新店,升级改造25家门店。

除了上述三家米饭类快餐品牌,捞烫类如杨国福、张亮,面食类如和府捞面、陈香贵等中式快餐品牌也在快速崛起,并获得了资本的青睐,一起在庞大而分散的快餐市场中进行拼杀。

业内人士表示,虽然中式快餐市场巨大,但却并不是蓝海,连锁快餐品牌其实是在与个人经营的饭店抢生意,同时也需要提防竞争对手。

在巨大的餐饮市场中,老娘舅这类央厨+预制菜的经营模式,已摆脱了中餐对厨师的依赖;而标准的装修与出餐流程,降低了门店的运营成本,让企业的经营越来越正规化、透明化。不过,为何截至日前,中式快餐企业却难以获得资本市场的青睐呢?

行业门槛低、门店经营存诸多不确定性、整体毛利率不高、品牌易老化、扩张效果不理想等诸多问题,或是餐饮企业难以获得资本市场青睐的重要因素。

虽然老娘舅在招股书中称,进入连锁快餐行业需要品牌、人才、管理以及资金上的门槛;但这些门槛却并不难被突破。2020年才成立的面食快餐品牌陈香贵,仅用两年多的时间就将门店数扩张到了237家店,并通过多元化的营销手段获得了市场的广泛认可。

而在经营环节,中式快餐企业在广告宣传、食品安全以及其他管理方面都存在诸多不确定性。如老娘舅最近三年就因广告违规、餐具未按照要求消毒以及垃圾未按照要求分类等问题,受到了相关部门的处罚,合计处罚金额超38万元。

此外,食品安全也是悬在餐饮企业头上的达摩克里斯之剑,在招股书中,老娘舅就多次强调公司在食品安全方面的努力;不过尽管如此,在黑猫投诉上,还是存在一些关于公司餐品质量的投诉。此外,“新冠”疫情的不确定性,也增加了餐饮企业的经营风险。

值得注意的是,中式快餐行业的整体毛利率并不高。2019-2021年,老娘舅的综合毛利率为17.76%、14.58%和16.40%;同周期内,老乡鸡的毛利率也仅有19.02%、17.28%和16.56%。而快餐品牌的定位一般是工作餐,消费者对餐品的价格较为敏感,因此连锁快餐品牌难以通过涨价来提高毛利率。据老娘舅披露,公司店面订单均价在40元/单附近。

人们对美味的追求永不停歇,更喜欢求新求变。因此餐饮行业普遍存在客户粘性不足的情况;若不能持续推出适应市场变化的新品,并适时改变门店的经营风格,连锁快餐品牌极易出现品牌老化。如此前备受中产青睐的味千(,最近几年来公司的收入鲜有增长,净利润也呈现下降的趋势,到日前,其股价已跌破1港元/股成为“仙股”。

2011年开始快速增长的呷哺呷哺(00520.HK)虽然及时推出了“凑凑”等子品牌,维持了收入的增长;但在门店扩张影响下,自2018年开始,其净利润就持续下降,2021年已由盈转亏,亏损高达2.93亿元。

另外,在餐饮品牌扩张期也存在较大的风险。此前备受消费者与投资者追捧的海底捞,为了保持增长并给投资人以足够的收益,2021年进行了激进的扩张,支出大增,当期收入较2020年增长了43.68%,但公司也因此由盈转亏,亏损高达41.63亿元,到2022年不得不进行战略收缩,关停部分亏损门店。

当然,市场上也有表现持续稳健的企业。但在A股或港股完成上市的近十家餐饮企业中,仅百胜中国(09987.HK)、九毛九等数家公司通过持续推出子品牌,维持了公司收入、利润的增长。

A股上市的全聚德、同庆楼以及西安饮食等三家以餐饮为主业的公司中,较早上市的全聚德、西安饮食最近几年收入增长乏力,净利润更是呈现下降的趋势;而2020年才上市的同庆楼,已出现了增收不增利的情况,2021年收入较2020年增长了24.11%,但净利润却下降了22.17%。

除了面对上述不确定性因素外,因前期投入大量资金进行店铺的租赁与装修,老娘舅还存在一定的流动性压力。2021年公司的资产负债率高达61.12%,同期老乡鸡仅有50.1%。此外,最近三年老娘舅的流动比、速动比也低于全聚德、同庆楼、西安饮食等6家A股上市可比公司的均值。

如2021年,可比公司流动比、速动比的均值分别为5.32倍、4.92倍,但老娘舅仅有1.22倍、1.11倍。对此公司称,因同行业公司在经营模式、细分产品上存在差异,因此流动比率、速动比率差异较大;公司资产负债率总体高于同行业上市公司平均水平,主要原因是公司尚未上市、权益融资能力相对较弱。以此来看,资金不足或已成为限制老娘舅门店扩展的重要因素。

如何让监管层放下对餐饮行业经营诸多不确定性的担忧,并顺利上市,对老娘舅这类餐饮企业来说是个挑战。2016年,九毛九主板上市的申请就以失败而告终,公司最终选择在港股上市。当然,若老娘舅、老乡鸡等餐饮企业能顺利在A股上市,对和府捞面、杨国福等中式快餐品牌来说,将具有重要的指导意义。(思维财经出品)