杏彩体育:一批餐饮大牌重仓“卫星店”2024年餐饮最大的模式

海底捞、老乡鸡、农耕记、楼等一批知名品牌已经率先布局,将堂食和外卖剥离,开出专门做外卖的“卫星小店”,面积在100平米以下,甚至只是20多平的档口,但凭借更轻的模式,快速、高效扩大市场覆盖、增加品牌曝光度!

如果说早前餐饮企业坚守“堂食”+“外卖”的双主场运营,即在做好堂食的基础上扩大外卖占比,从而释放单店效能。

但经过持续探索和当下餐饮环境的跃迁,企业开始意识到,将堂食与外卖有效剥离,在门店类型和功能上形成差异化矩阵,更能解锁品牌的综合效率。

其中,“卫星店”就是大牌餐企做纯外卖业态的全新“效率模型”,这种店型面积小,选址灵活,只通过外卖或自提方式辐射全域客流,由于综合成本的降低,能将产品价格优势凸显。

2017年在深圳创立、主打“湖南土菜”的湘菜连锁品牌农耕记,在北京、上海、海南、香港、新加坡有近100家直营餐厅,以前以开在商场里的堂食大店为主,人均80元。

农耕记对“卫星店”的尝试,是疫情倒逼下探索外卖“第二曲线”,一开始是在深圳一些社区开设了独立的外卖专门店,面积只有十几二十平,人均30元。

没想到店一开生意非常好,便顺势向全国推广,一年时间里便开出200多家,目前对品牌对营收贡献率已达到30%。

“我们2021年做外卖小店也赶上深圳市场小份菜模式兴起,结合市场调研发现,低品质快餐内卷严重,而高品质大店菜品分量过大且单一,得出湘菜‘品质工作餐场景的用户需求未得到满足’的结论,从而引导农耕记加速开设全新小店模式。”创始人冯国华介绍。

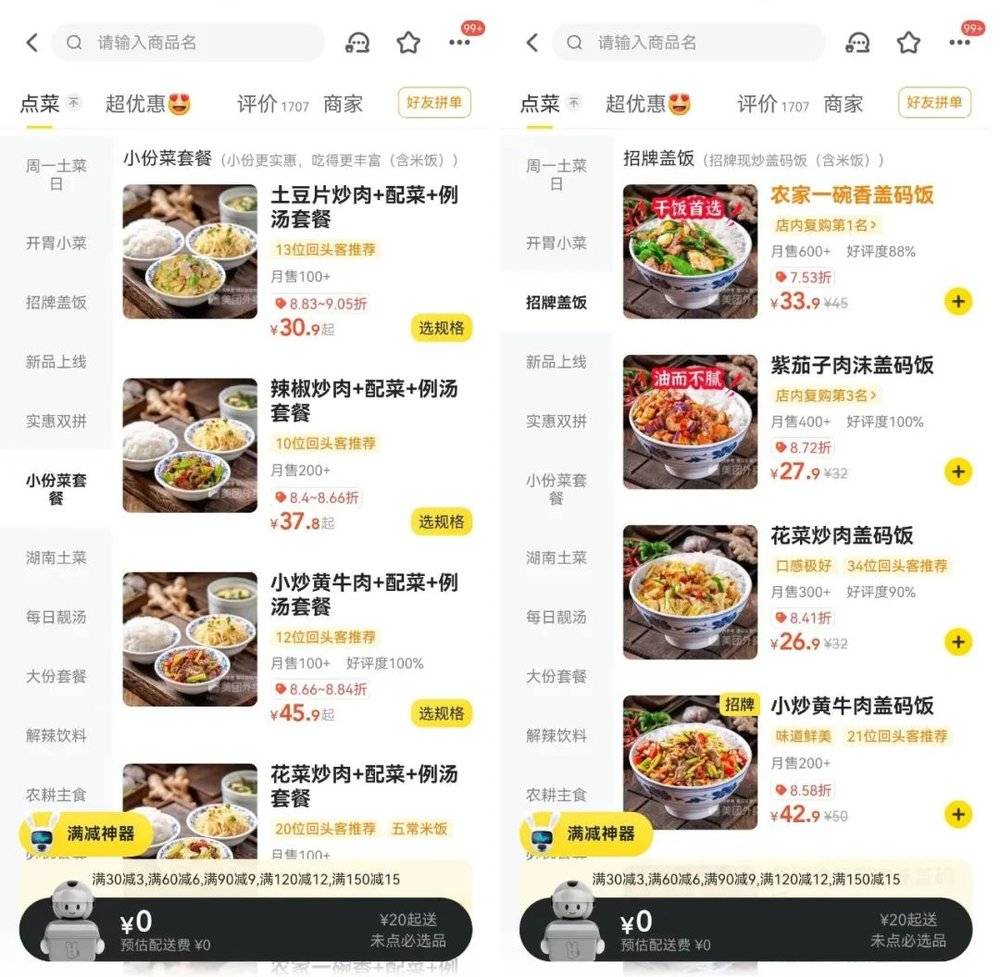

在外卖平台上可以看到,农耕记堂食店名字叫做农耕记·湖南土菜,而外卖专门店则多了个“现炒外卖”的后缀。

翻看其菜单,有招牌盖饭系列,如:辣椒炒肉盖码饭33.9元、脆笋炒肉盖码饭25.9元;还有小份菜套餐,如土豆片炒肉+配菜+例汤套餐30.9元、农家一碗香+配菜+例汤套餐37.9元。从销量上看,几乎每家店都月售上千单,不乏6000+、4000+的店铺。

在标准店型画像中,门店50平左右,设置1名店长,2位打荷以及3名厨师,可以满足各种菜式的烹饪,几乎接近于一家微型餐厅。

据了解,其外膳店有30个左右的SKU,每日的订单量基本都在200单以上,月订单量能达到7000+。按照人均客单50元粗略估算,一家单店的月营收能达到30万以上。类似的品牌卫星店,楼在长沙已开出18家,配送范围辐射长沙全域。

“我们开始独立的外膳店,保持独立运营,既不影响门店的堂食品质,又大大提高了外卖出品速度和效率,每一份外卖的品质也得到了保障。”楼创始人胡艳萍表示,“做独立的外卖让楼探索出了新的增长路径,并已上升为公司的战略层面。”

事实上,还有海底捞、老乡鸡、木屋烧烤等一批知名餐饮品牌,也已经布局“餐饮卫星店”来迎合当下全新的消费趋势。这些轻型、聚焦外卖的门店,以其较低的运营成本和灵活的效率模式,迅速成为餐饮企业增长的新引擎。

老乡鸡早前在北京宣武门外大街开了一家新店。这家店是通过AI选址、AI选品最终落成的“餐饮卫星店”。经测量,该店面积约125㎡,目前单月流水近80万。

它目前在全国开了6家品牌卫星店,去年10月在深圳落地的卫星店,也是跟美团外卖合作使用Ai选址功能落地的,该店门店面积约80平,月流水近60w,目前已经做到了万单店。

海底捞也针对“外卖”摸索出了自己的小店模型——“海底捞·下饭火锅菜”外卖专营店,从名字就可以看出,它不同于大多数的冒菜店只卖单一品类,火锅菜能涵盖更广。据悉,这一“卫星店”模型,是海底捞借助现有门店资源,在外卖平台上开出的“分身”,定位为海底捞旗下快餐品牌,通过火锅菜搭配饭的组合,用高频、低客单价的“快餐”模式挑战传统火锅。

同样在深圳起家的木屋烧烤,曾因“全面暂停外卖”而引发行业热议。当时创始人隋政军解释称,并非停掉外卖,而是探索将堂食与外卖分离。而在其现有外卖专门店中,通常只有一张桌子,基本不接纳堂食,连餐具都是一次性的,所有的空间都为外卖服务……

而更早之前,百胜中国也在尝试“卫星店”。百胜中国首席执行官屈翠容曾在2022年第三季度财报会上提到,必胜客在当年新开门店中约有5%是小店或者卫星店,而肯德基在当年新开门店中也有约50%为小型门店。

多个直营连锁品牌纷纷开外卖专门小店,并且把模式跑通了,意味着,外卖市场正在发生一场悄无声息的变革与更替,正规军正在杀入纯外卖市场……

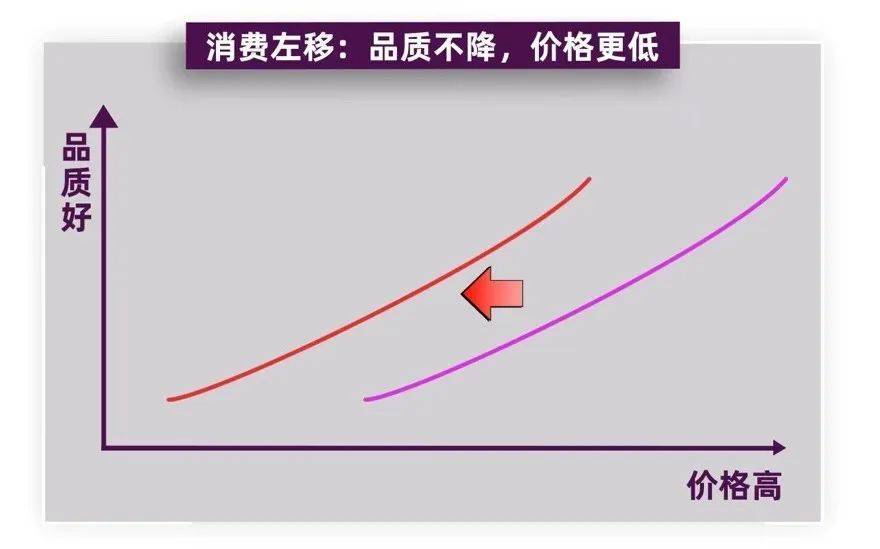

在一个“横坐标是价格,纵坐标是品质”坐标上,经济不及预期的时候,大家自然会变成“价格敏感型”,要求商品价格更低,但依然要求原先的商品品质,甚至希望花低价买到更高的品质。

一方面是日益增长的外卖需求。数据显示,我国网上外卖用户规模达到了5.21亿元,占网民整体的48.8%;外卖渗透率从2019年的12.80%上升到30.40%;

另一方面,由于流量机会门槛高,大部分品牌做外卖靠烧钱获客,利润薄得可怜,原有的纯外卖品牌缺乏线下品牌支持,也做不出价值感,消费频次和顾客忠诚度低,难以为继。特别是,疫情后,大家对外卖心有芥蒂,大家对“料理包”的概念深入人心,食品安全和卫生状况加重了消费者的不信任感。

但当品牌“卫星店”的模型出现后,原有的线下堂食已经积累了消费口碑,且可沿用主品牌的出品品质,消费者有天然的信任。

此外,当独立的外卖运营建立后,其制定价格时就可以达到堂食的几分之一,用套餐的方式更能让消费者感受到实实在在的低价,“低价吃大牌”的消费满足会被无限放大。

传统的外卖模型,本质上是流量或者互联网销售模式,成本结构和运营模式与传统堂食存在较大差异,这种天然互搏,让一些店形成了“外卖做得越多,门店越亏”的尴尬境况。

但卫星店的模式出现,本质上就是将堂食与外卖剥离,因此盈利模式也计算得清清楚楚,对于品牌来说,堂食是堂食的盈利模式,外卖是外卖的盈利单元。

总而言之,卫星店模式不仅让直营品牌在堂食和外卖中博弈中寻求到一个平衡点,而且因其回本周期短,利润率高,在当前现金流普遍吃紧的环境下,是扩张阶段性价比极高的店型。

在战略构成上,大店堂食将主打品牌资产。几百米的堂食大店,有敞亮的门头,优质服务体验,很快做大品牌影响力,这种大店堂食可选择优质商场,即在上升打标杆,占领心智高地。

而卫星店起到拱卫效果。一般先围绕旗舰标杆店周围密集铺开,再依次向外,扩大辐射影响半径,最终实现全域覆盖,在区域内也可对同类型品牌形成“围点打援”的战术。

而“大店堂食+小店外卖”,两者的协同作战,最终可以帮助品牌,尤其是连锁品牌加速门店的扩张布局,尤其是后者,甚至只需要十几平档口,就可以把触角伸到消费者上班和社区住处,规模化效应可快速做大。

在消费左移的大背景下,在外卖品质化的大趋势下,品牌餐饮开卫星店,不仅找到了一种堂食与外卖的平衡,更重要的是,这种卫星小店的模式,如尖刀一般,快速切开市场,扩大客群,形成品牌与规模相辅相成的双轮闭环驱动。